Упрощенцы с 01.01.2025 года обязаны выставлять счет-фактуру, вести книгу продаж и платить НДС, но есть исключения. Подробнее в этой статье.

Организации и ИП, применяющие УСН, освобождаются от уплаты НДС, если соответствуют одному из критериев:

В период освобождения от уплаты НДС организации и ИП ведут книгу продаж, выставляют счет-фактуру со ставкой НДС «Без НДС», декларацию по НДС не сдают.

- доход за предыдущий год не превысил 60 миллионов рублей;

- для вновь созданных организаций и вновь зарегистрированных ИП.

В период освобождения от уплаты НДС организации и ИП ведут книгу продаж, выставляют счет-фактуру со ставкой НДС «Без НДС», декларацию по НДС не сдают.

Освобождение от начисления и уплаты НДС не распространяется на:

- ввоз товаров на территорию РФ;

- удержание НДС налоговым агентом;

- в случае выставления счет-фактуры с НДС;

- доверительного управляющего.

Освобождение от начисления и уплаты НДС прекращается с 1 числа месяца, следующего за месяцем, в котором сумма дохода превысила 60 миллионов рублей.

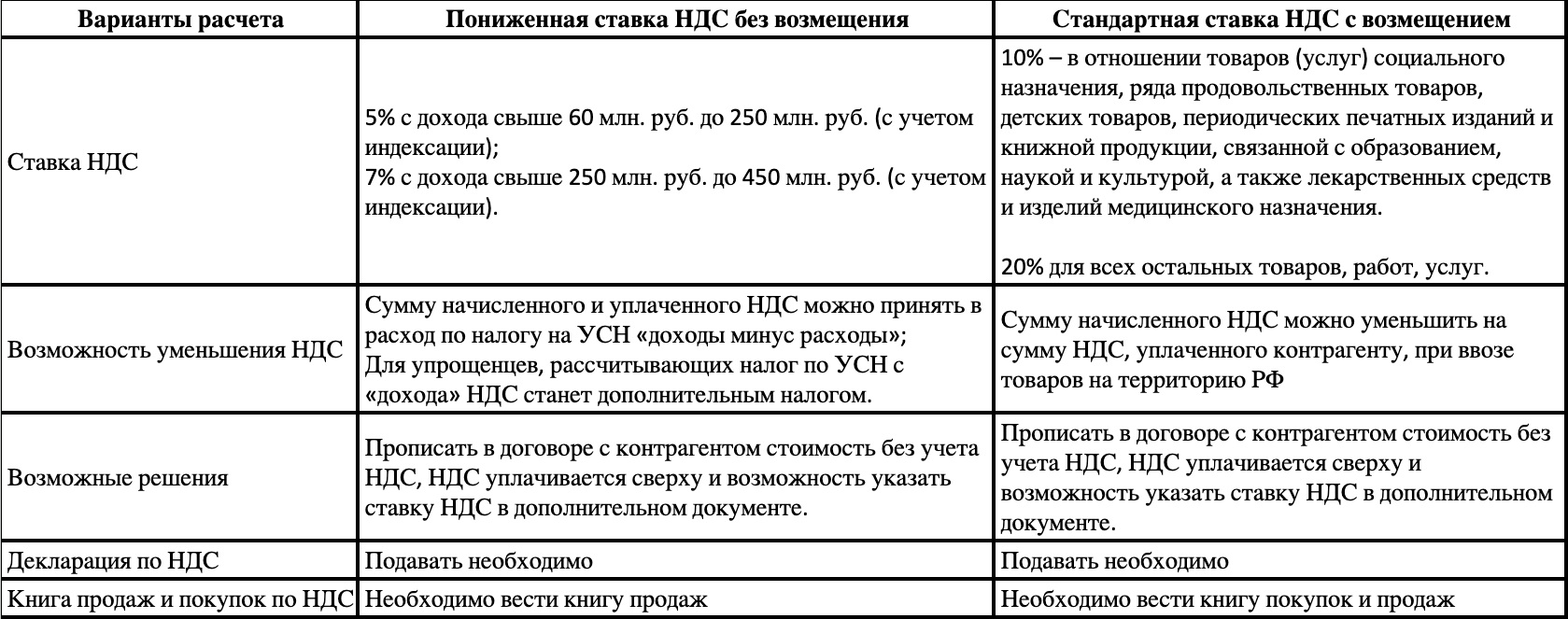

При прекращении освобождения, необходимо выбрать один из двух вариантов расчета НДС наиболее выгодный, который закрепиться за упрощенцем на 3 года.

При прекращении освобождения, необходимо выбрать один из двух вариантов расчета НДС наиболее выгодный, который закрепиться за упрощенцем на 3 года.

Даже если раньше вы справлялись самостоятельно с работой на УСН, то с 01.01.25. вам может потребоваться делегировать работу бухгалтеру или получить консультацию, как выбрать наиболее выгодный вариант работы на УСН и продолжить работу самостоятельно.

Материал подготовлен на основании закона от 12.07.2024 N 176-ФЗ